Trong hoạt động kinh doanh, bạn có thể thường xuyên nghe đến hai thuật ngữ “chiết khấu thương mại” và “giảm giá hàng bán”. Mặc dù cả hai đều liên quan đến việc giảm giá, nhưng chúng lại mang những ý nghĩa và mục đích khác nhau. Vậy, chiết khấu thương mại khác gì với giảm giá hàng bán? Việc phân biệt rõ ràng hai khái niệm này có vai trò như thế nào trong quản lý tài chính và chiến lược bán hàng của doanh nghiệp? Hãy cùng tìm hiểu chi tiết trong bài viết này nhé!

Định nghĩa chiết khấu thương mại

Chiết khấu thương mại là khoản giảm giá mà doanh nghiệp bán hàng (nhà sản xuất, nhà phân phối) cung cấp cho các đối tác thương mại của mình, thường là các nhà bán buôn, đại lý, hoặc nhà bán lẻ, khi họ mua hàng với số lượng lớn hoặc đạt được các thỏa thuận mua hàng nhất định. Đây là một phần của chính sách giá dành cho kênh phân phối, nhằm khuyến khích các đối tác này tiêu thụ sản phẩm của doanh nghiệp một cách hiệu quả.

Đặc điểm chính của chiết khấu thương mại:

- Đối tượng áp dụng: Chủ yếu dành cho các đối tác kinh doanh trong kênh phân phối (B2B – Business-to-Business).

- Mục đích: Khuyến khích mua số lượng lớn, thiết lập và duy trì mối quan hệ với các đối tác phân phối, tăng cường độ phủ của sản phẩm trên thị trường.

- Thời điểm ghi nhận: Thường được trừ trực tiếp vào giá bán ngay tại thời điểm lập hóa đơn.

- Ảnh hưởng đến doanh thu thuần: Do được trừ trực tiếp vào giá bán, chiết khấu thương mại làm giảm doanh thu thuần của doanh nghiệp.

Ví dụ về chiết khấu thương mại:

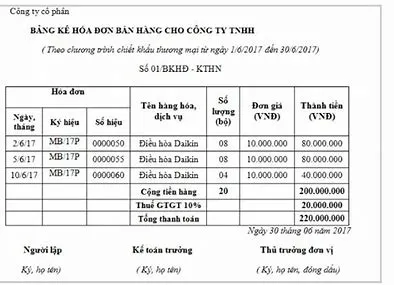

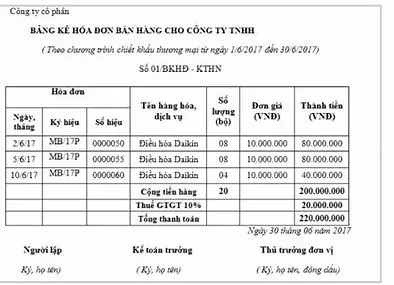

Một công ty sản xuất bánh kẹo niêm yết giá bán lẻ một thùng bánh là 500.000 VNĐ. Tuy nhiên, công ty này có chính sách chiết khấu thương mại 10% cho các đại lý mua từ 10 thùng trở lên. Nếu một đại lý mua 20 thùng bánh, giá mỗi thùng bánh sau khi chiết khấu thương mại sẽ là: 500.000 VNĐ – (500.000 VNĐ x 10%) = 450.000 VNĐ. Khoản chiết khấu thương mại trong trường hợp này là 50.000 VNĐ/thùng.

Định nghĩa giảm giá hàng bán

Giảm giá hàng bán là khoản giảm giá mà doanh nghiệp cung cấp trực tiếp cho người tiêu dùng cuối cùng (khách hàng lẻ) tại thời điểm mua hàng. Đây thường là một hoạt động nằm trong chiến lược khuyến mại, kích cầu tiêu dùng hoặc giải quyết hàng tồn kho.

Đặc điểm chính của giảm giá hàng bán:

- Đối tượng áp dụng: Chủ yếu dành cho người tiêu dùng cuối cùng (B2C – Business-to-Consumer).

- Mục đích: Kích thích nhu cầu mua sắm, tăng doanh số bán lẻ, thu hút khách hàng trong các dịp đặc biệt, giải phóng hàng tồn kho, cạnh tranh với đối thủ.

- Thời điểm ghi nhận: Thường được trừ trực tiếp vào giá bán tại thời điểm thanh toán.

- Ảnh hưởng đến doanh thu thuần: Giống như chiết khấu thương mại, giảm giá hàng bán cũng làm giảm doanh thu thuần của doanh nghiệp.

Ví dụ về giảm giá hàng bán:

Một cửa hàng điện máy đang có chương trình khuyến mại “Tháng vàng mua sắm”. Một chiếc tivi được niêm yết với giá 10.000.000 VNĐ được giảm giá 15% trong thời gian diễn ra chương trình. Vậy, giá chiếc tivi sau khi giảm giá hàng bán sẽ là: 10.000.000 VNĐ – (10.000.000 VNĐ x 15%) = 8.500.000 VNĐ. Khoản giảm giá hàng bán trong trường hợp này là 1.500.000 VNĐ.

Bảng so sánh chi tiết sự khác biệt giữa chiết khấu thương mại và giảm giá hàng bán

Để giúp bạn dễ dàng hình dung sự khác biệt giữa hai khái niệm này, dưới đây là bảng so sánh chi tiết:

| Tiêu chí so sánh | Chiết khấu thương mại | Giảm giá hàng bán |

| Đối tượng áp dụng | Các đối tác thương mại (nhà bán buôn, đại lý, nhà bán lẻ) | Người tiêu dùng cuối cùng (khách hàng lẻ) |

| Mục đích chính | Khuyến khích mua số lượng lớn, xây dựng kênh phân phối | Kích cầu tiêu dùng, tăng doanh số bán lẻ, giải quyết tồn kho |

| Thời điểm áp dụng | Thường tại thời điểm mua hàng với số lượng lớn | Thường trong các chương trình khuyến mại, sự kiện đặc biệt |

| Tính ổn định | Có tính chất ổn định hơn, thường là một phần của chính sách giá cho kênh phân phối | Có tính chất tạm thời, thường diễn ra trong một khoảng thời gian nhất định |

| Số lượng mua | Thường áp dụng khi mua với số lượng lớn | Có thể áp dụng cho cả số lượng ít hoặc nhiều |

| Quan hệ giao dịch | Giao dịch giữa doanh nghiệp với doanh nghiệp (B2B) | Giao dịch giữa doanh nghiệp với người tiêu dùng (B2C) |

| Ảnh hưởng đến hóa đơn | Thường được thể hiện trực tiếp trên hóa đơn bán hàng cho đối tác phân phối | Thường được thể hiện trực tiếp trên hóa đơn bán lẻ cho khách hàng |

Các yếu tố cần lưu ý khi phân biệt chiết khấu thương mại và giảm giá hàng bán

Việc phân biệt rõ ràng giữa chiết khấu thương mại và giảm giá hàng bán không chỉ quan trọng về mặt lý thuyết mà còn có ý nghĩa thiết thực trong quản lý tài chính và xây dựng chiến lược kinh doanh:

- Kế toán: Việc hạch toán chiết khấu thương mại và giảm giá hàng bán có thể khác nhau trong kế toán, ảnh hưởng đến việc xác định doanh thu thuần và các chỉ số tài chính khác.

- Quản lý kênh phân phối: Chiết khấu 1 thương mại là một công cụ quan trọng để xây dựng và duy trì mối quan hệ tốt đẹp với các đối tác phân phối, đảm bảo sản phẩm được đưa đến tay người tiêu dùng một cách hiệu quả.

- Chiến lược giá: Hiểu rõ mục đích của từng loại giảm giá giúp doanh nghiệp xây dựng chiến lược giá phù hợp với từng đối tượng khách hàng và từng giai đoạn kinh doanh.

- Đánh giá hiệu quả: Việc theo dõi và đánh giá hiệu quả của các chương trình giảm giá hàng bán giúp doanh nghiệp điều chỉnh chiến lược khuyến mại cho phù hợp, tối ưu hóa chi phí và tăng doanh số.

Ví dụ minh họa cụ thể về sự khác biệt

Để làm rõ hơn sự khác biệt, hãy xem xét một ví dụ tổng hợp:

Một công ty sản xuất nước giải khát có giá bán lẻ đề nghị cho một thùng sản phẩm là 100.000 VNĐ.

- Trường hợp 1: Chiết khấu thương mại

- Công ty áp dụng chiết khấu thương mại 5% cho các đại lý mua từ 50 thùng trở lên.

- Nếu một đại lý đặt mua 100 thùng, giá mỗi thùng sau chiết khấu thương mại sẽ là 100.000 VNĐ – (100.000 VNĐ x 5%) = 95.000 VNĐ.

- Trường hợp 2: Giảm giá hàng bán

- Công ty tổ chức chương trình khuyến mại cuối tuần, giảm giá 10% cho tất cả khách hàng mua nước giải khát tại cửa hàng.

- Một khách hàng lẻ đến mua 5 thùng nước giải khát trong thời gian khuyến mại sẽ được mua với giá: 100.000 VNĐ – (100.000 VNĐ x 10%) = 90.000 VNĐ/thùng.

Trong ví dụ này, bạn có thể thấy rõ:

- Chiết khấu thương mại áp dụng cho đại lý (đối tác kinh doanh), với mục đích khuyến khích mua số lượng lớn để phân phối lại.

- Giảm giá hàng bán áp dụng cho khách hàng lẻ (người tiêu dùng cuối cùng), với mục đích kích cầu tiêu dùng trong một khoảng thời gian nhất định.

Kết luận: Nắm vững sự khác biệt để kinh doanh hiệu quả

Tóm lại, chiết khấu thương mại và giảm giá hàng bán là hai hình thức giảm giá khác nhau, phục vụ cho các mục tiêu và đối tượng khác nhau trong hoạt động kinh doanh. Chiết khấu thương mại hướng đến các đối tác trong kênh phân phối, khuyến khích mua số lượng lớn và xây dựng mối quan hệ hợp tác. Trong khi đó, giảm giá hàng bán hướng đến người tiêu dùng cuối cùng, nhằm kích thích nhu cầu mua sắm và tăng doanh số bán lẻ.

Việc nắm vững sự khác biệt này không chỉ giúp doanh nghiệp quản lý tài chính một cách chính xác mà còn hỗ trợ xây dựng các chiến lược bán hàng và kênh phân phối hiệu quả. Hy vọng bài viết này đã giúp bạn hiểu rõ hơn về hai khái niệm này và có thể áp dụng chúng một cách linh hoạt trong hoạt động kinh doanh của mình.