Trong báo cáo tài chính của một doanh nghiệp, doanh thu là một trong những chỉ tiêu quan trọng hàng đầu. Tuy nhiên, con số doanh thu ban đầu thường chưa phản ánh đúng số tiền mà doanh nghiệp thực sự thu về từ hoạt động kinh doanh của mình. Để có được bức tranh chính xác hơn, các doanh nghiệp cần phải tính đến các khoản giảm trừ doanh thu. Vậy, các khoản giảm trừ doanh thu bao gồm những gì? Hãy cùng tìm hiểu chi tiết để nắm rõ bản chất và cách xác định doanh thu thuần một cách chính xác nhé!

Khái niệm về các khoản giảm trừ doanh thu

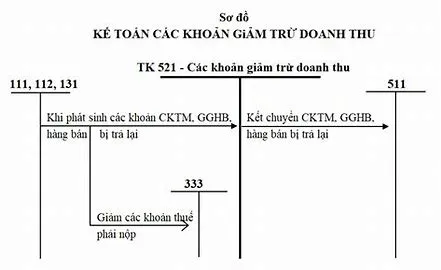

Các khoản giảm trừ doanh thu là những khoản làm giảm tổng doanh thu mà doanh nghiệp đã ghi nhận trong một kỳ kế toán. Những khoản này phát sinh do nhiều nguyên nhân khác nhau, liên quan đến chính sách bán hàng, các chương trình khuyến mại, hoặc các giao dịch trả lại hàng của khách hàng. Việc hạch toán đầy đủ các khoản giảm trừ doanh thu là vô cùng quan trọng để xác định được doanh thu thuần, một chỉ tiêu phản ánh hiệu quả hoạt động kinh doanh thực tế của doanh nghiệp.

Các khoản giảm trừ doanh thu chủ yếu

Dưới đây là những khoản giảm trừ doanh thu phổ biến nhất mà các doanh nghiệp thường gặp phải:

1. Chiết khấu thương mại (Trade Discounts)

Chiết khấu thương mại là khoản giảm giá mà doanh nghiệp cung cấp cho các đối tác thương mại của mình, thường là các nhà phân phối, đại lý, hoặc nhà bán lẻ, khi họ mua hàng với số lượng lớn hoặc đạt được các thỏa thuận mua hàng nhất định. Mục đích của chiết khấu thương mại là khuyến khích các đối tác này tiêu thụ sản phẩm của doanh nghiệp một cách hiệu quả hơn và xây dựng mối quan hệ hợp tác lâu dài.

- Ví dụ: Một công ty sản xuất đồ uống có thể chiết khấu 15% cho các đại lý mua từ 100 thùng sản phẩm trở lên. Khoản chiết khấu này sẽ được trừ trực tiếp vào hóa đơn bán hàng cho đại lý, làm giảm doanh thu ghi nhận ban đầu của công ty.

2. Giảm giá hàng bán (Sales Discounts/Allowances)

Giảm giá hàng bán là khoản giảm giá mà doanh nghiệp áp dụng trực tiếp cho người tiêu dùng cuối cùng (khách hàng lẻ) tại thời điểm mua hàng hoặc sau khi mua hàng. Việc giảm giá này thường nằm trong các chương trình khuyến mại, kích cầu tiêu dùng, hoặc để giải quyết các vấn đề phát sinh liên quan đến chất lượng sản phẩm hoặc dịch vụ.

- Ví dụ: Một cửa hàng thời trang có chương trình giảm giá 20% cho tất cả các mặt hàng vào dịp cuối tuần. Khoản giảm giá này sẽ được trừ trực tiếp vào giá bán cho khách hàng khi thanh toán.

- Ví dụ khác: Một khách hàng mua một chiếc điện thoại bị lỗi nhỏ và được cửa hàng giảm giá 10% để bù đắp cho sự bất tiện này. Đây cũng là một hình thức giảm giá hàng bán.

3. Hàng bán bị trả lại (Sales Returns)

Hàng bán bị trả lại là giá trị của những hàng hóa mà khách hàng đã mua nhưng sau đó trả lại cho doanh nghiệp do không đạt yêu cầu về chất lượng, mẫu mã, hoặc các lý do khác theo chính sách đổi trả của doanh nghiệp. Khi hàng bán bị trả lại, doanh nghiệp sẽ phải hoàn trả lại tiền cho khách hàng hoặc đổi sản phẩm khác, dẫn đến việc giảm doanh thu đã ghi nhận trước đó.

- Ví dụ: Một khách hàng mua một đôi giày online nhưng không vừa kích cỡ và đã gửi trả lại cho cửa hàng. Giá trị của đôi giày này sẽ được tính vào khoản giảm trừ doanh thu do hàng bán bị trả lại.

4. Thuế tiêu thụ đặc biệt (Special Consumption Tax)

Thuế tiêu thụ đặc biệt là loại thuế gián thu đánh vào một số loại hàng hóa và dịch vụ đặc biệt như rượu, bia, thuốc lá, ô tô, kinh doanh casino,… Mặc dù không trực tiếp là khoản giảm giá, nhưng theo quy định kế toán, thuế tiêu thụ đặc biệt thường được tính vào giá bán và sau đó được loại trừ khi xác định doanh thu thuần.

- Ví dụ: Một công ty sản xuất rượu bán ra một lô hàng trị giá 1 tỷ đồng. Trong đó, thuế tiêu thụ đặc biệt phải nộp là 200 triệu đồng. Khi tính doanh thu thuần, khoản thuế này sẽ được trừ đi.

5. Thuế xuất khẩu (Export Tax)

Thuế xuất khẩu là loại thuế đánh vào hàng hóa xuất khẩu ra nước ngoài. Tương tự như thuế tiêu thụ đặc biệt, thuế xuất khẩu cũng được tính vào giá bán và sau đó được loại trừ khi xác định doanh thu thuần để phản ánh đúng doanh thu từ hoạt động bán hàng thuần túy.

- Ví dụ: Một doanh nghiệp xuất khẩu gạo có lô hàng trị giá 500 triệu đồng và phải nộp thuế xuất khẩu là 50 triệu đồng. Khoản thuế này sẽ được trừ khi tính doanh thu thuần từ hoạt động xuất khẩu.

Các khoản giảm trừ doanh thu khác (ít phổ biến hơn)

Ngoài những khoản giảm trừ doanh thu chính đã nêu trên, trong một số trường hợp cụ thể, doanh nghiệp có thể gặp phải các khoản giảm trừ khác như:

- Các khoản phụ thu, phí được giảm hoặc miễn: Ví dụ như phí vận chuyển, phí lắp đặt,… nếu doanh nghiệp có chính sách giảm hoặc miễn cho khách hàng.

- Các khoản bồi thường cho khách hàng: Nếu doanh nghiệp gây ra thiệt hại cho khách hàng do lỗi sản phẩm hoặc dịch vụ, khoản tiền bồi thường có thể được xem như một khoản giảm trừ doanh thu.

Tại sao các khoản giảm trừ doanh thu lại quan trọng?

Việc theo dõi và hạch toán chính xác các khoản giảm trừ doanh thu là vô cùng quan trọng vì:

- Xác định doanh thu thuần chính xác: Doanh thu thuần là cơ sở để đánh giá hiệu quả hoạt động kinh doanh thực tế của doanh nghiệp. Nó cho thấy số tiền mà doanh nghiệp thực sự thu về sau khi đã điều chỉnh các yếu tố liên quan đến giá và hàng hóa.

- Tính toán lợi nhuận: Doanh thu thuần là một trong những yếu tố đầu vào quan trọng để tính toán các chỉ tiêu lợi nhuận như lợi nhuận gộp, lợi nhuận từ hoạt động kinh doanh và lợi nhuận sau thuế.

- Đánh giá hiệu quả các chương trình khuyến mại: Bằng cách theo dõi các khoản giảm giá hàng bán, doanh nghiệp có thể đánh giá được hiệu quả của các chương trình khuyến mại và đưa ra các điều chỉnh phù hợp.

- Phân tích xu hướng bán hàng: Việc theo dõi sự thay đổi của các khoản giảm trừ doanh thu có thể giúp doanh nghiệp nhận diện các xu hướng trong hành vi mua sắm của khách hàng hoặc các vấn đề liên quan đến chất lượng sản phẩm.

- So sánh với các kỳ trước và đối thủ cạnh tranh: Doanh thu thuần là một chỉ tiêu quan trọng để so sánh hiệu quả hoạt động của doanh nghiệp qua các thời kỳ khác nhau và so sánh với các đối thủ trong ngành.

Ví dụ minh họa về cách tính doanh thu thuần

Để bạn có thể hình dung rõ hơn, hãy xem xét ví dụ sau:

Một công ty kinh doanh thiết bị điện tử trong tháng có các số liệu sau:

- Tổng doanh thu bán hàng: 800.000.000 VNĐ

- Chiết khấu thương mại cho đại lý: 50.000.000 VNĐ

- Giảm giá hàng bán cho khách lẻ: 30.000.000 VNĐ

- Giá trị hàng bán bị khách hàng trả lại: 20.000.000 VNĐ

- Thuế tiêu thụ đặc biệt (đã bao gồm trong giá bán): 80.000.000 VNĐ

Doanh thu thuần của công ty trong tháng sẽ được tính như sau:

Doanh thu thuần = Tổng doanh thu – Chiết khấu thương mại – Giảm giá hàng bán – Hàng bán bị trả lại – Thuế tiêu thụ đặc biệt

Doanh thu thuần = 800.000.000 VNĐ – 50.000.000 VNĐ – 30.000.000 VNĐ – 20.000.000 VNĐ – 80.000.000 VNĐ = 620.000.000 VNĐ

Như vậy, mặc dù tổng doanh thu ban đầu là 800 triệu đồng, nhưng doanh thu thuần thực tế mà công ty thu về chỉ là 620 triệu đồng sau khi đã trừ đi các khoản giảm trừ.

Kết luận: Hiểu rõ các khoản giảm trừ để đánh giá đúng hiệu quả kinh doanh

Các khoản giảm trừ doanh thu đóng vai trò quan trọng trong việc phản ánh một cách chính xác hiệu quả hoạt động kinh doanh của doanh nghiệp. Việc nắm rõ các khoản giảm trừ này bao gồm những gì và cách chúng ảnh hưởng đến doanh thu thuần sẽ giúp các nhà quản lý và những người quan tâm đến tình hình tài chính của doanh nghiệp có cái nhìn toàn diện và đưa ra những quyết định kinh doanh sáng suốt hơn. Hãy luôn chú trọng đến việc theo dõi và hạch toán đầy đủ các khoản giảm trừ doanh thu để có được bức tranh tài chính trung thực nhất về doanh nghiệp của bạn.